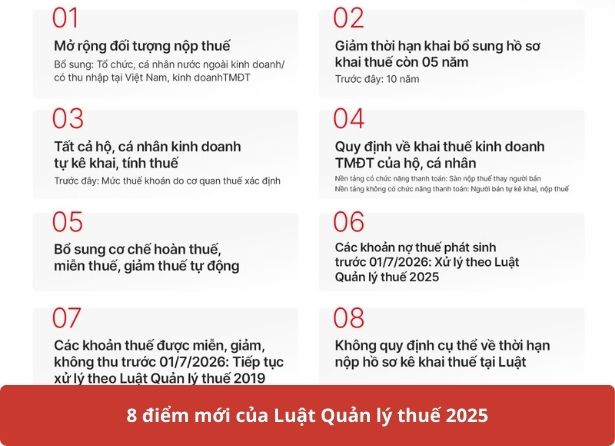

8 điểm mới của Luật Quản lý thuế 2025 bao gồm:

1. Mở rộng đối tượng nộp thuế

Bổ sung: Tổ chức, cá nhân nước ngoài kinh doanh/ có thu nhập tại Việt Nam, kinh doanh TMĐT.

2. Giảm thời hạn khai bổ sung hồ sơ khai thuế còn 05 năm

Trước đây: 10 năm.

3. Tất cả hộ, cá nhân kinh doanh tự kê khai, tính thuế

Trước đây: Mức thuế khoán do cơ quan thuế xác nhận.

4. Quy định về khai thuế kinh doanh TMĐT của hộ, cá nhân

Nền tảng có chức năng thanh toán: Sàn nộp thuế thay người bán. Nền tảng không có chức nâng thanh toán: Người bán tự kê khai nộp thuế.

5. Bổ sung cơ chế hoàn thuế, miễn thuế, giảm thuế tự động.

6. Các khoản nợ thuế phát sinh trước 01/7/2026: Xử lý theo Luật quản lý thuế 2025.

7. Các khoản thuế được miễn, giảm, không thu trước 01/7/2026: Tiếp tục xử lý theo Luật Quản lý thuế 2019.

8. Không quy định cụ thể về thời hạn nộp hồ sơ kê khai thuế tại Luật.