Hướng dẫn tính thuế TNDN từ chuyển nhượng bất động sản; Cách kê khai thuế TNDN chuyển nhượng BĐS; Tờ khai thuế TNDN chuyển nhượng quyền sử dụng đất theo quy định mới nhất. Căn cứ theo Điều 16, Điều 17 Thông tư số 78/2014/TT-BTC và Điều 9 Thông tư 96/2015/TT-BTC quy định về thuế TNDN từ chuyển nhượng bất động sản cụ thể như sau: —————————————————————————————- I. Đối tượng chịu thuế TNDN chuyển nhượng bất động sản: 1. Doanh nghiệp thuộc diện chịu thuế thu nhập từ chuyển nhượng bất động sản bao gồm: – Doanh nghiệp thuộc mọi…

Kê khai thuế TNDN

Khai thuế thu nhập doanh nghiệp là loại khai quyết toán năm và quyết toán đến thời điểm giải thể, phá sản, chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp hoặc khai từng lần phát sinh 1. Tạm tính thuế TNDN quý: Hiện nay, Doanh nghiệp không phải nộp hồ sơ khai thuế TNDN theo quý nữa (Tức là không phải làm tờ khai thuế TNDN tạm tính quý) (Quy định này là theo điều 17 của thông tư 151/2014/TT-BTC có hiệu lực từ quý 4/2014 trở đi) => Nhưng hàng quý doanh nghiệp…

Quy định về địa điểm nộp hồ sơ kê khai thuế thu nhập doanh nghiệp theo Nghị định 126/2020/NĐ-CP hướng dẫn Luật Quản lý thuế 1) Người nộp thuế nộp hồ sơ khai thuế tại cơ quan thuế quản lý trực tiếp. (Khoản 1 Điều 45 Luật Quản lý thuế) 2) Người nộp thuế có đơn vị phụ thuộc, địa điểm kinh doanh khác tỉnh, thành phố nơi có trụ sở chính có thu nhập được hưởng ưu đãi thuế thu nhập doanh nghiệp nộp hồ sơ khai thuế tại cơ quan thuế quản lý nơi có đơn vị phụ…

Hướng dẫn cách kê khai phụ lục 03-1A/TNDN theo thông tư 80/2021/TT-BTC. Đây là Phụ lục kết quả hoạt động sản xuất kinh doanh được đính kèm với tờ khai quyết toán thuế thu nhập doanh nghiệp 1. Phụ lục 03-1A/TNDN theo thông tư 80/2021/TT-BTC trên phần mềm HTKK Để phần mềm HTKK hiện thị ra Phụ lục 03-1A/TNDN này thì: Khi thực hiện làm tờ khai QTT TNDN theo mẫu tờ khai Quyết toán TNDN (03/TNDN) (TT80/2021) Thì tại bước “Chọn kỳ tính thuế” các bạn sẽ tích Chọn vào phụ lục tờ khai: 03- 1A/TNDN – Phụ lục…

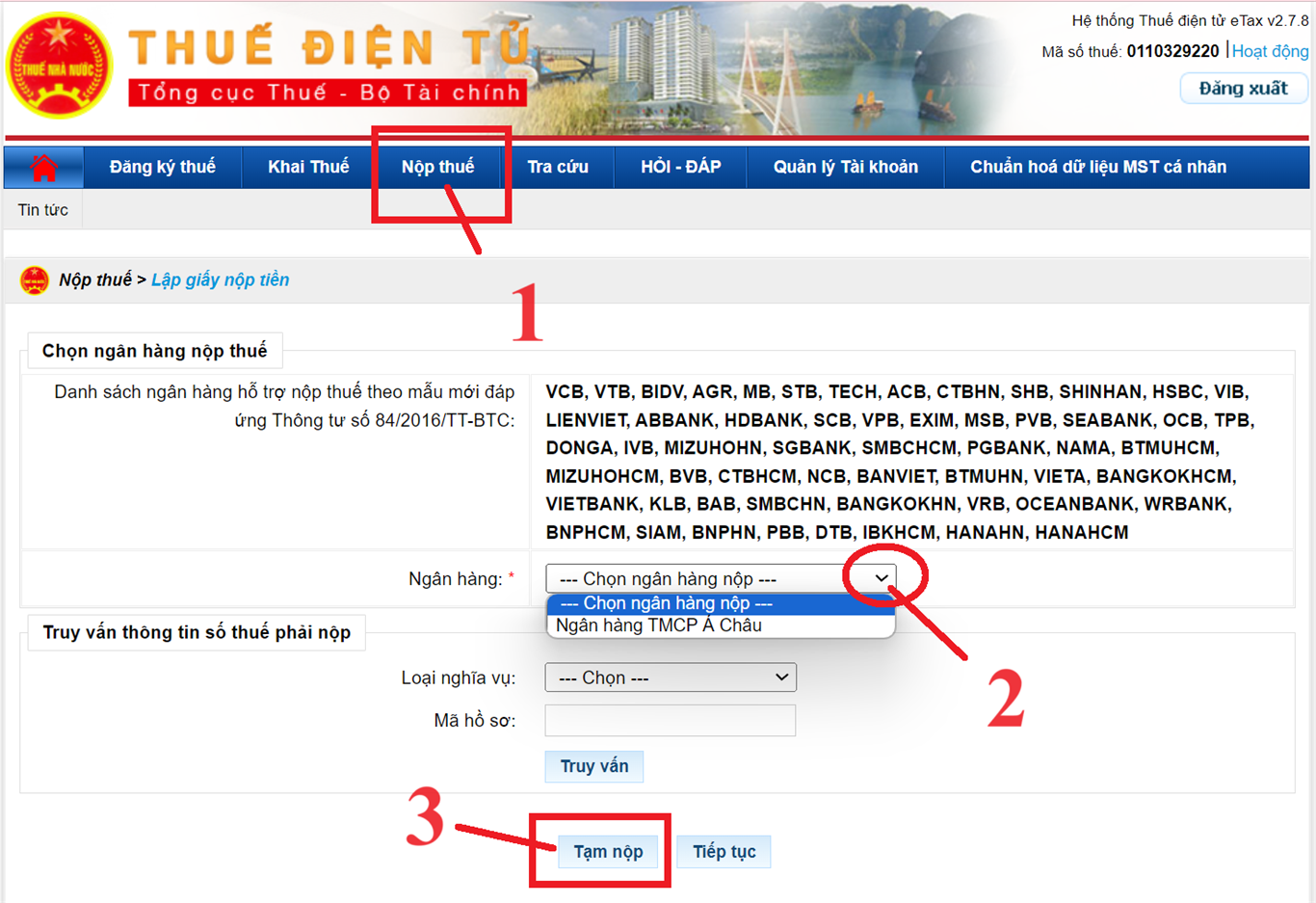

Hướng dẫn cách nộp tiền thuế thu nhập doanh nghiệp tạm tính quý qua mạng trên trang https://thuedientu.gdt.gov.vn/ mới nhất năm 2025 Hiện nay thì doanh nghiệp không phải làm tờ khai thuế TNDN tạm tính quý nữa Doanh nghiệp căn cứ vào doanh thu, chi phí đã hạch toán ghi nhận trên sổ sách kế toán để tính ra được số thuế TNDN tạm tính của quý đó + Nếu việc tạm tính phát sinh ra số tiền thuế TNDN phải nộp của quý đó thì doanh nghiệp nộp số tiền tạm tính đó về NSNN + Nếu việc…

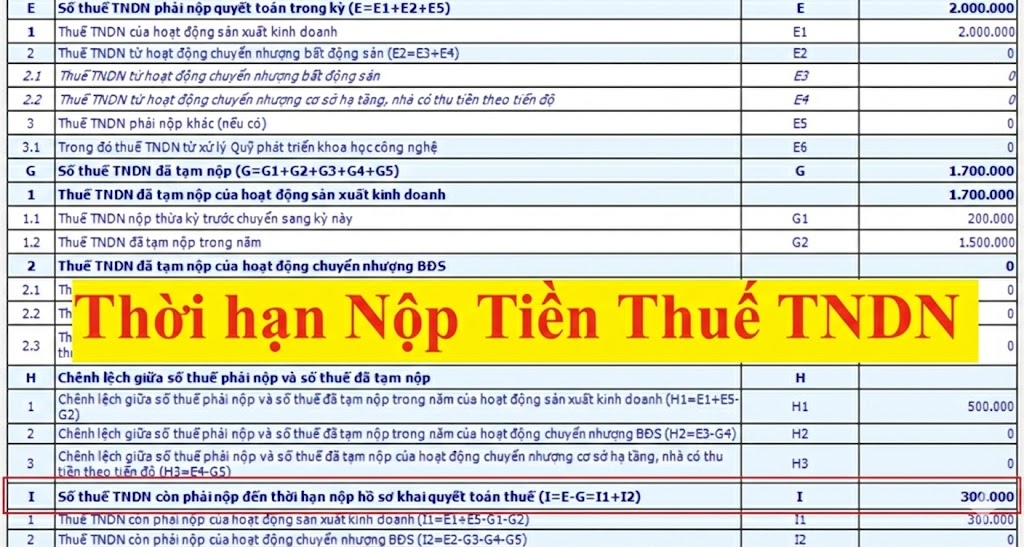

Quy định về thời hạn nộp tiền thuế thu nhập doanh nghiệp tạm tính quý và tiền thuế TNDN sau khi làm quyết toán năm 2026 1. Thời hạn nộp tiền thuế TNDN tạm tính quý: Theo quy định tại Điều 55 của Luật Quản lý thuế số 38/2019/QH14 về thời hạn nộp thuế thì: Đối với thuế thu nhập doanh nghiệp thì tạm nộp theo quý, thời hạn nộp thuế chậm nhất là ngày 30 của tháng đầu quý sau. Quý tạm tính Thời hạn nộp tiền thuế TNDN tạm tính của quý Quý 1 năm 2026 Hạn nộp…

Quy định về việc nộp tiền thuế TNDN tạm tính quý năm 2026: Hạn nộp tiền thuế thu nhập doanh nghiệp tạm tính, mức phạt chậm nộp; Cách hạch toán thuế TNDN tạm tính quý. 1. Hạn nộp tiền thuế TNDN tạm tính: Căn cứ theo quy định tại Điều 55 Luật quản lý thuế số 38/2019/QH14 về Thời hạn nộp thuế: “Đối với thuế thu nhập doanh nghiệp thì tạm nộp theo quý, thời hạn nộp thuế chậm nhất là ngày 30 của tháng đầu quý sau.” Ví dụ: Tiền thuế TNDN tạm nộp quý 1/2026 (nếu có) chậm…

Hướng dẫn cách hạch toán thuế thu nhập doanh nghiệp phải nộp thì tạm tính quý và hạch toán phần chênh lệch sau khi làm tờ khai quyết toán vào cuối năm Các tài khoản sử dụng để hạch toán thuế TNDN: Đối với thông tư 133/2016/TT-BTC sử dụng các tài khoản sau: + Tài khoản 3334 – Thuế thu nhập doanh nghiệp: Phản ánh số thuế thu nhập doanh nghiệp phải nộp, đã nộp và còn phải nộp vào Ngân sách Nhà nước. (Theo Điều 41 của TT 133) + Tài khoản 821 – Chi phí thuế thu nhập…

Hướng dẫn cách xác định lỗ và chuyển lỗ theo quy định tại Nghị định 320/2025/NĐ-CP hướng dẫn Luật Thuế thu nhập doanh nghiệp số 67/2025/QH15. Theo quy định tại khoản 1, điều 7 của Nghị định 320/2025/NĐ-CP hướng dẫn về cách xác định lỗ thì: Lỗ phát sinh trong kỳ tính thuế là số chênh lệch âm về thu nhập tính thuế chưa bao gồm các khoản lỗ được kết chuyển từ các năm trước chuyển sang. Và cách chuyển lỗ được quy định tại khoản 1 điều 16 của Luật Thuế thu nhập doanh nghiệp số: 67/2025/QH15 có…

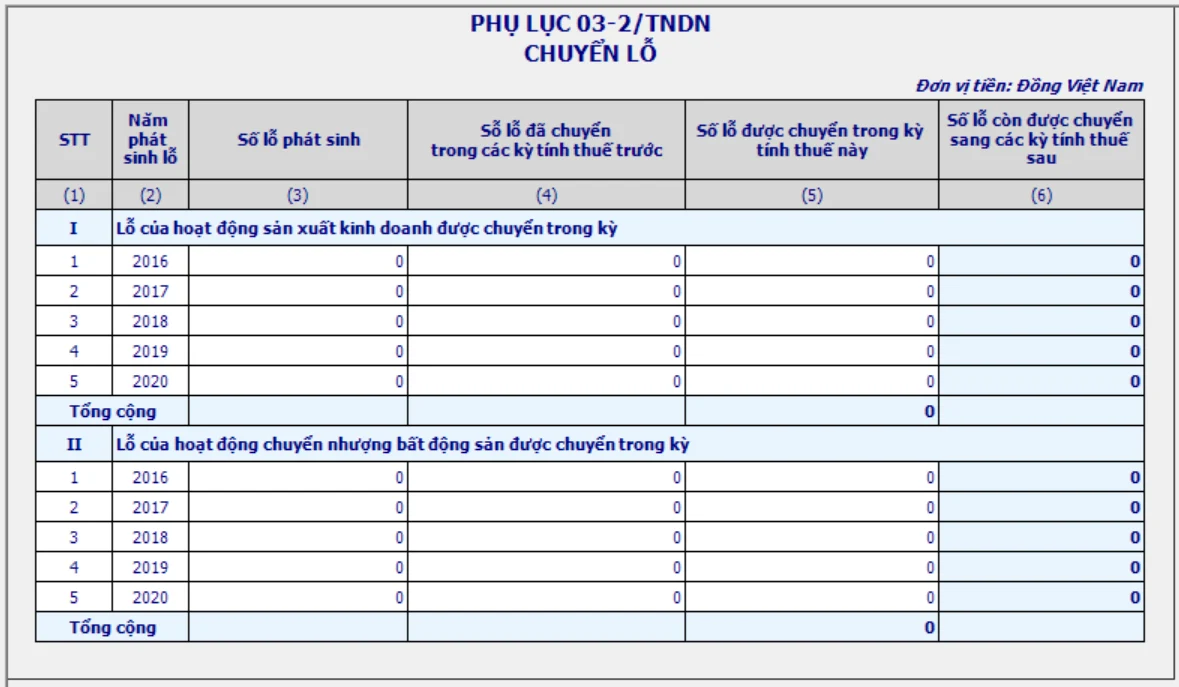

Hướng dẫn cách lập Phụ lục chuyển lỗ mẫu 03-2/TNDN theo thông tư 80/2021/TT-BTC khi làm tờ khai quyết toán thuế thu nhập doanh nghiệp trên phần mềm HTKK 1. Cách xác định lãi – lỗ: Thực hiện theo khoản 1, điều 7 của Nghị định 320/2025/NĐ-CP như sau: 1. Lỗ phát sinh trong kỳ tính thuế là số chênh lệch âm về thu nhập tính thuế chưa bao gồm các khoản lỗ được kết chuyển từ các năm trước chuyển sang. Trong đó: + Thu nhập tính thuế = Thu nhập chịu thuế – Thu nhập được miễn thuế…

- 1

- 2