Bảng kê mua vào bán ra dùng để kê khai hóa đơn đầu ra và hóa đơn đầu vào khi làm tờ khai thuế GTGT

Kế Toán HMATC có đôi lời chia sẻ với các bạn như sau:

Theo quy định tại Điểm c, Khoản 1 Điều 2 Thông tư số 26/2015/TT-BTC thì đã bãi bỏ bảng kê hàng hóa, dịch vụ mua vào, bán ra trong hồ sơ khai thuế GTGT

=> Hồ sơ khai thuế GTGT từ tháng 1/2015 (đối với doanh nghiệp khai theo tháng) hoặc quý I/2015 (đối với doanh nghiệp khai theo quý), doanh nghiệp không phải nộp bảng kê hàng hóa dịch vụ bán ra (mẫu số 01-1/GTGT) và bảng kê hàng hóa dịch vụ mua vào (mẫu số 01-2/GTGT) kèm theo tờ khai mẫu số 01/GTGT nữa.

Vậy là: hiện nay doanh nghiệp không phải nộp bảng kê mua vào bán ra cùng với tờ khai thuế GTGT mẫu 01/GTGT nữa

Nhưng để có căn cứ làm tờ khai, để có số liệu tổng hợp đưa vào các chỉ tiêu trên tờ khai thì kế toán sẽ làm bảng kê mua vào bán ra rồi đưa số liệu từ bảng kê đó lên tờ khai thuế GTGT theo các chỉ tiêu tương ứng

Bảng kê mua vào bán ra chỉ là công cụ để tổng hợp số liệu, lưu trữ tại doanh nghiệp để kiểm tra đối chiếu với sổ sách kế toán hoặc để giải trình về số liệu kê khai trên tờ khai thuế GTGT khi có yêu cầu (Doanh nghiệp không phải nộp bảng kê mua vào bán ra về Cơ Quan Thuế)

1. Mẫu bảng kê mua vào bán ra theo thông tư 119/2014/TT-BTC

Thông tư 119 là thông tư cuối cùng có ban hành mẫu bảng kê mua vào bán ra

=> Do đó ở tại thông tư số 80/2021/TT-BTC đã không ban hành mẫu bảng kê mua vào bán ra

1.1. Mẫu số 01-1/GTGT – Bảng kê hàng hóa dịch vụ bán ra:

Phụ lục BẢNG KÊ HÓA ĐƠN, CHỨNG TỪ HÀNG HÓA, DỊCH VỤ BÁN RA (Kèm theo tờ khai thuế GTGT mẫu số 01/GTGT) [01] Kỳ tính thuế: tháng…….năm …… hoặc quý…..năm…. [02] Tên người nộp thuế:………………………………………………………………………

[04] Tên đại lý thuế (nếu có):………………………………………………….

Đơn vị tiền: đồng Việt Nam

__________________________ Ghi chú: (*) Tổng doanh thu hàng hóa, dịch vụ bán ra chịu thuế GTGT là tổng cộng số liệu tại cột 6 của dòng tổng của các chỉ tiêu 2, 3, 4. (**) Tổng số thuế GTGT của hàng hóa, dịch vụ bán ra là tổng cộng số liệu tại cột 7 của dòng tổng của các chỉ tiêu 2, 3, 4. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

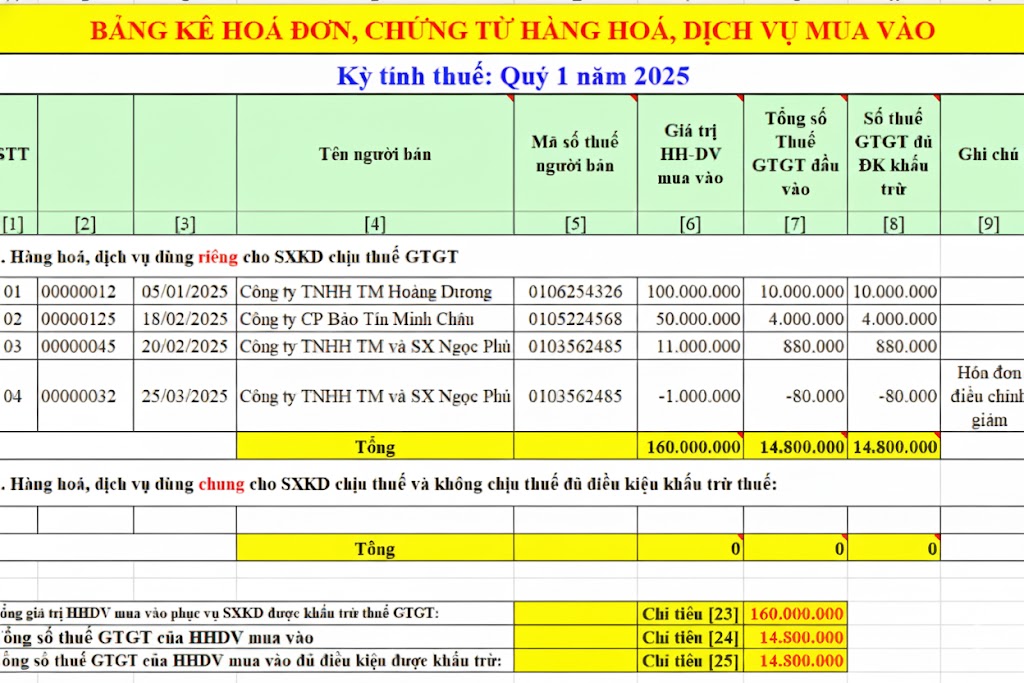

1.2. Mẫu số 01-2/GTGT – Bảng kê hàng hóa dịch vụ mua vào:

Phụ lục BẢNG KÊ HÓA ĐƠN, CHỨNG TỪ HÀNG HÓA, DỊCH VỤ MUA VÀO (Kèm theo tờ khai thuế GTGT mẫu số 01/GTGT) [01] Kỳ tính thuế: tháng…….năm …… hoặc quý…..năm…. [02] Tên người nộp thuế:………………………………………………………………………

[04] Tên đại lý thuế (nếu có):………………………………………………….

Đơn vị tiền: đồng Việt Nam

Tổng giá trị HHDV mua vào phục vụ SXKD được khấu trừ thuế GTGT (**): ……………… Tổng số thuế GTGT của HHDV mua vào đủ điều kiện được khấu trừ (***): ……………… Tôi cam đoan số liệu khai trên là đúng và chịu trách nhiệm trước pháp luật về những số liệu đã khai./. Tôi cam đoan số liệu khai trên là đúng và chịu trách nhiệm trước pháp luật về những số liệu đã khai./.

__________________________ Ghi chú: (*) Tổng hợp theo từng dự án đầu tư thuộc trường hợp được hoàn thuế GTGT. (**) Tổng giá trị HHDV mua vào phục vụ SXKD được khấu trừ thuế GTGT là tổng cộng số liệu tại cột 6 của dòng tổng của các chỉ tiêu 1, 2. (***) Tổng số thuế GTGT của HHDV mua vào đủ điều kiện được khấu trừ là tổng cộng số liệu tại cột 7 của dòng tổng của các chỉ tiêu 1, 2. · GTGT: giá trị gia tăng. · SXKD: sản xuất kinh doanh. · HHDV: hàng hóa dịch vụ. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||