Quy định về các mặt hàng chịu thuế suất GTGT 10% trong năm 2025: trước ngày 01/07/2025 thực hiện theo quy định tại Thông tư 219/2013/TT-BTC còn từ ngày 01/07/2025 trở đi thì thực hiện theo Luật thuế GTGT số 48/2024/QH15 I. Các hàng hóa dịch vụ chịu thuế suất thuế GTGT 10% theo quy định từ ngày 01/07/2025 trở đi: Theo quy định tại khoản 3, điều 10 của Luật thuế GTGT số: 48/2024/QH15 (ban hành ngày 26/11/2024, có hiệu lực từ ngày 01/7/2025) thì 3. Mức thuế suất 10% áp dụng đối với hàng hóa, dịch vụ không…

Quy định về thuế GTGT

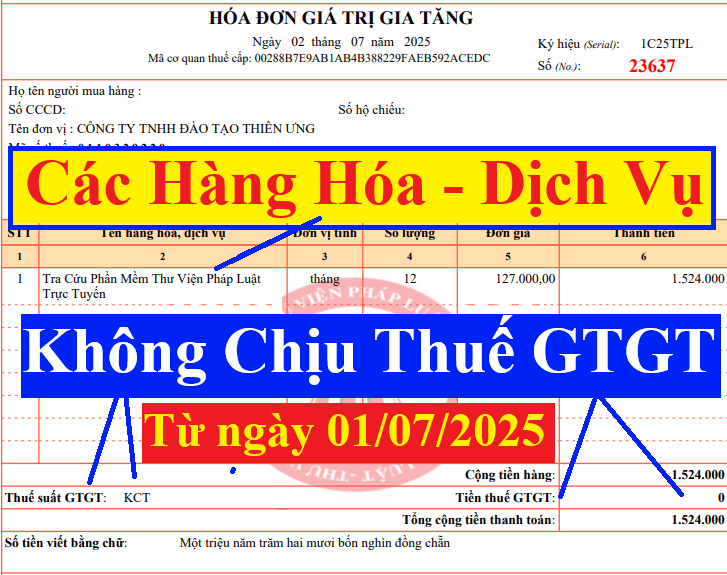

Quy định về những loại hàng hóa dịch vụ không chịu thuế GTGT mới nhất năm 2025 theo Nghị định 181/2025/NĐ-CP quy định chi tiết một số điều của Luật Thuế GTGT, có hiệu lực từ ngày 01/7/2025 Thời điểm trước ngày 01/07/2025: Những mặt hàng không chịu thuế GTGT được quy tại Thông tư 219/2013/TT-BTC và các thông tư sửa đổi bổ sung Còn từ ngày 01/07/2025 trở đi: thì những hàng hóa dịch vụ không chịu thuế GTGT được quy định tại điều 5 của Luật thuế GTGT số: 48/2024/QH15 (ban hành ngày 26/11/2024, có hiệu lực từ…

Quy định về các đối tượng, các mặt hàng, các sản phẩm, hàng hóa, dịch vụ được áp dụng mức thuế suất 0% theo Nghị định 181/2025/NĐ-CP quy định chi tiết một số điều của Luật Thuế GTGT, có hiệu lực từ ngày 01/7/2025. Thời điểm trước ngày 01/07/2025: Đối tượng chịu thuế GTGT 0% thực hiện theo Thông tư 219/2013/TT-BTC và các thông tư sửa đổi bổ sung Còn từ ngày 01/07/2025 trở đi: thì mức thuế suất 0% áp dụng đối với hàng hóa, dịch vụ sau được quy định tại khoản 1 điều 9 của Luật thuế…

Quy định về các hình thức thanh toán không dùng tiền mặt 2025 mới nhất theo Nghị định 181/2025/NĐ-CP có hiệu lực từ ngày 01/7/2025 Trường hợp nào phải thanh toán không dùng tiền mặt từ ngày 01/07/2025? Theo quy định tại điều 26 của Nghị định 181/2025/NĐ-CP thì: Từ ngày 01/7/2025, để được khấu trừ thuế GTGT đầu vào đối với hóa đơn GTGT có giá trị từ 05 triệu đồng trở lên (đã bao gồm thuế GTGT) thì doanh nghiệp phải có chứng từ thanh toán không dùng tiền mặt Vậy thì: Chứng từ thanh toán không dùng…

Căn cứ pháp lý: + Luật Thuế GTGT số: 48/2024/QH15, ban hành ngày 26/11/2024 có hiệu lực từ ngày 01/7/2025 + Nghị định 181/2025/NĐ-CP quy định chi tiết một số điều của Luật Thuế GTGT, ban hành ngày 01/07/2025 có hiệu lực từ ngày 01/7/2025 + Thông tư 69/2025/TT-BTC quy định chi tiết một số điều của Luật thuế GTGT và hướng dẫn thực hiện Nghị định 181/2025/NĐ-CP, ban hành ngày 01/07/2025 có hiệu lực từ ngày 01/7/2025 Theo các quy định này thì: Từ ngày 01/07/2025 trở đi, để được khấu trừ thuế GTGT đầu vào thì: + Doanh…

Nguyên tắc khấu trừ thuế GTGT đầu vào theo Nghị định 181/2025 Quy định về các nguyên tắc được khấu trừ thuế GTGT đầu vào theo Nghị định 181/2025/NĐ-CP quy định chi tiết một số điều của Luật Thuế GTGT, ban hành ngày 01/07/2025 có hiệu lực từ ngày 01/7/2025 Căn cứ pháp lý xác định các nguyên tắc được kê khai khấu trừ thuế GTGT đầu vào từ ngày 01/07/2025: + Luật Thuế GTGT số: 48/2024/QH15, ban hành ngày 26/11/2024 có hiệu lực từ ngày 01/7/2025 + Nghị định 181/2025/NĐ-CP quy định chi tiết một số điều của Luật…